Изначально, все налогоплательщики были обязаны декларировать свои доходы. Получил доход — отчитайся перед государством.

Но полученный доход не всегда означает уплату налога. Доход может быть, а налога — нет.

Поэтому, со временем, стал актуальным вопрос — целесообразно ли декларировать доходы, которые не приводят к уплате налога? Зачем создавать дополнительную нагрузку не только налогоплательщикам, но и контролирующим органам?

И тогда, в ряде случаев, налогоплательщики были освобождены от подачи налоговой декларации.

Проблема была решена. Но только, частично.

Дело в том, что ФНС (федеральная налоговая служба) не располагает всеми данными о сделках с недвижимостью — только частью. А недостающую часть приходится запрашивать у … налогоплательщика.

Ну, а как налоговая «запрашивает» данные?

Просто выставляет уведомление или требование об уплате налога…

В этой статье вы узнаете, в каких случаях налогоплательщик не обязан подавать декларацию, как об этом лучше уведомить налоговую, и как действовать, если вы получили требование об уплате налога, от уплаты которого освобождены.

- Кто и в каком случае обязан подавать декларацию

- Когда декларацию можно не подавать

- Освобождение от подачи декларации в случае освобождения от уплаты налога

- Минимальный предельный срок владения равен 5-ти годам

- Минимальный предельный срок владения равен 3-м годам

- Освобождение от уплаты налога вне зависимости от срока владения

- Освобождение от подачи декларации при применении имущественных налоговых вычетов

- Предоставление пояснений в налоговую

- Ресурсы налоговой

- Что делать, если налоговая прислала уведомление или требование об уплате налога

- Как подать пояснения через личный кабинет налогоплательщика

- Итоги

Кто и в каком случае обязан подавать декларацию

Обязанность физических лиц декларировать доходы, полученные от продажи недвижимости, закреплена в статьях 229 и 227 Налогового Кодекса.

Источник: п.1 ст. 229 НК РФ Налоговая декларация.

- Налоговая декларация представляется налогоплательщиками, указанными в статьях 227, 227.1 и пункте 1 статьи 228 настоящего Кодекса.

- Исчисление и уплату налога в соответствии с настоящей статьей производят следующие категории налогоплательщиков:

1) …

2) физические лица — исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав, за исключением случаев, предусмотренных пунктом 17.1 статьи 217 настоящего Кодекса, когда такие доходы не подлежат налогообложению, а также если иное не предусмотрено настоящей главой;

Когда декларацию можно не подавать

Налогоплательщик может быть освобожден от подачи декларации только в том случае, когда он не обязан платить налог.

Если есть налог — декларация подается обязательно!

Освобождение от уплаты налога, в свою очередь, может наступить в двух случаях:

- Доход, полученный налогоплательщиком, просто освобождается от уплаты налога, согласно положений Налогового Кодекса.

- Доход, полученный налогоплательщиком, подлежит налогообложению, но сумма налога равна нулю.

В плане затрат налогоплательщика — ситуации одинаковые. В обоих случаях, он просто не платит налог.

Но в плане подачи декларации — ситуации разные. В первом случае подавать декларацию не нужно, а во втором — обязательно.

Давайте разберем эти ситуации подробнее.

Освобождение от подачи декларации в случае освобождения от уплаты налога

Источник: абз. 2 п. 4, ст. 229 НК Налоговая декларация

Налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со статьей 217 настоящего Кодекса.

Все случаи освобождения доходов от уплаты налога перечислены в статье 217 НК РФ. А случаи освобождения доходов от продажи недвижимости — вынесены в п. 17.1 ст. 217 НК и в статью 217.1 НК.

Что это за случаи?

То есть для освобождения от уплаты налога, и следовательно от подачи декларации, достаточно владеть недвижимостью в течение определенного срока. После того, как он истечет, налога после продажи не возникнет. И не возникнет обязательства подавать налоговую декларацию.

О каких сроках идет речь?

Минимальный предельный срок владения равен 5-ти годам

По умолчанию, минимальный предельный срок владения равен 5-ти годам.

То есть любая жилая недвижимость может быть продана без налога, если она находилась в собственности налогоплательщика 5-ть лет и более. Налоговую декларацию, при этом, подавать будет не нужно.

Минимальный предельный срок владения равен 3-м годам

Есть четыре случая, для которых минимальный предельный срок владения равен 3-м годам:

- недвижимость получена по наследству или в дар от близких родственников и членов семьи (подробнее об НДФЛ при дарении недвижимости);

- недвижимость получена в результате приватизации;

- недвижимость получена плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением;

- недвижимость является единственным жильем (подробнее об НДФЛ с продажи единственного жилья.)

Освобождение от уплаты налога вне зависимости от срока владения

И есть один случай, когда налогоплательщик освобождается от уплаты НДФЛ вне зависимости от срока владения. Речь идет о семьях с двумя и более детьми, улучшающими жилищные условия (подробнее об освобождении от уплаты НДФЛ семей с детьми).

Чтобы верно определять, когда наступит момент освобождения от уплаты налога, нужно знать не только длительность минимального предельного срока владения, но и момент его возникновения.

В большинстве случаев, начало минимального предельного срока владения совпадает с датой регистрации права собственности. Но так происходит не всегда.

Срок владения для освобождения от налога может наступить раньше (подробнее о начале сроков владения и освобождении доходов от уплаты НДФЛ)

Освобождение от подачи декларации при применении имущественных налоговых вычетов

Налогоплательщик, так же освобождается от подачи декларации некоторых случаях, когда налог с полученного дохода равен нулю.

То есть, не во всех.

Налог может быть равен нулю, а декларацию подавать — обязательно!

Давайте разделим эти случаи.

Когда налог может быть равен нулю?

В случае, если налоговую базу можно уменьшить до нуля одним из двух способов (подробнее о расчете налога):

- Применив документально подтвержденные затраты на приобретение недвижимости.

- Применив налоговые имущественные вычеты.

Если налогоплательщик может уменьшить налоговую базу до нуля, то платить налог он не обязан. Но подавать декларацию — обязан!

Сумма налога, указанная в декларации, в этом случае, будет равна нулю. А сама декларация будет называть «нулевой декларацией».

Такое положение дел сохранялось до 2022 года.

С 1 января 2022 года, законодатель отменил обязанность подавать декларацию, если налог к уплате получается равным нулю, в результате применения налогового имущественного вычета при продаже (подробнее о налоговом имущественном вычете).

Сумма имущественного налогового вычета равна:

1 млн. руб. — при продаже жилых помещений;

250 тыс. руб. — при продаже нежилых помещений.

Поэтому, если налогоплательщик еще не использовал и может применить налоговый вычет при продаже, то налог будет равен нулю в следующих случаях:

- когда стоимость продаваемой жилой недвижимости не превышает 1 млн. руб.

- когда стоимость продаваемой нежилой недвижимости не превышает 250 тыс. руб.

В этих случаях он так же будет освобожден от подачи налоговой декларации!

Источники: абз. 3 п. 4 ст. 229 НК Налоговая декларация, абз. 4 п. 4 ст. 229 НК Налоговая декларация.

1 млн. руб. — для жилой недвижимости

250 тыс. руб. — для нежилой недвижимости.

Предоставление пояснений в налоговую

Зачем налоговой требуются пояснения?

Потому, что порядок освобождения от уплаты налога в Налоговом Кодексе не определен.

То есть, случаи в которых налогоплательщики освобождаются от уплаты налога — определены. Налогоплательщики, от обязанности подавать декларацию — освобождены.

А вот, как налоговая должна узнавать о том, что доход налогоплательщика, в данном конкретном случае, освобождается от уплаты налога — неизвестно.

Официальных разъяснений об этом нет.

А что есть?

Есть только сложившаяся практика.

Ресурсы налоговой

Какими ресурсами располагает налоговая?

Довольно большими.

Данные о доходах от продажи недвижимости поступают в ФНС из Росреестра через систему межведомственного электронного взаимодействия. В рамках этого взаимодействия, налоговая получает информацию:

- об имеющейся у налогоплательщика недвижимости;

- о сделках с этой недвижимостью;

- о суммах сделок с недвижимостью;

- о документах основаниях, на основании которых регистрируется право собственности.

То есть, при желании, налоговая может самостоятельно установить длительность минимального предельного срока владения ( 3 и 5 лет), для каждой сделки.

Но такого «желания» обычно не возникает.

Более того, налоговая не располагает данными о начале минимального предельного срока владения в тех случаях, когда он не совпадает с датой регистрации права собственности (например, для квартир, купленных по ДДУ).

Поэтому, как правило, самостоятельное решение об освобождении налогоплательщика от уплаты НДФЛ, налоговая принимает только в случаях, когда истек 5-ти летний срок, с даты регистрации права собственности.

Во всех остальных случаях, она направляет налогоплательщику уведомление или требование об уплате налога и ждет ответных действий.

Что делать, если налоговая прислала уведомление или требование об уплате налога

Первое — не паниковать!

Большинство налогоплательщиков, получивших уведомление/требование об уплате налога, воспринимают его, как наступившее обязательство об уплате налога.

Это, преждевременно.

У налоговой, просто, своеобразный формат взаимодействия.

Второе — на полученное обращение нужно ответить.

Есть три варианта, как можно предоставить пояснения в налоговую:

- обратиться в налоговую лично;

- отправить письмом через Почту России (с описью вложения);

- через личный кабинет налогоплательщика.

Специальной формы для предоставления пояснений не предусмотрено. Оформляются они, в свободной форме — указываются причины, по которым налогоплательщик освобождается от налога и прикладываются копии подтверждающих документов.

В 99% случаев, этого достаточно, чтобы вопросы у налоговой отпали.

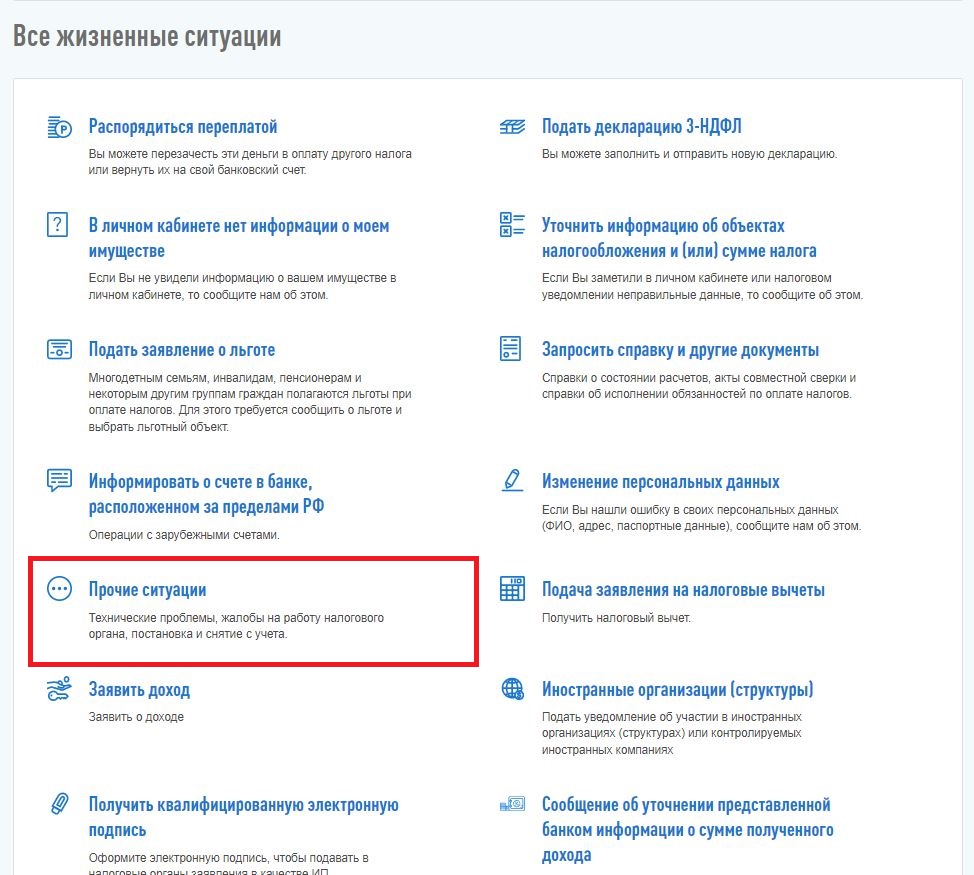

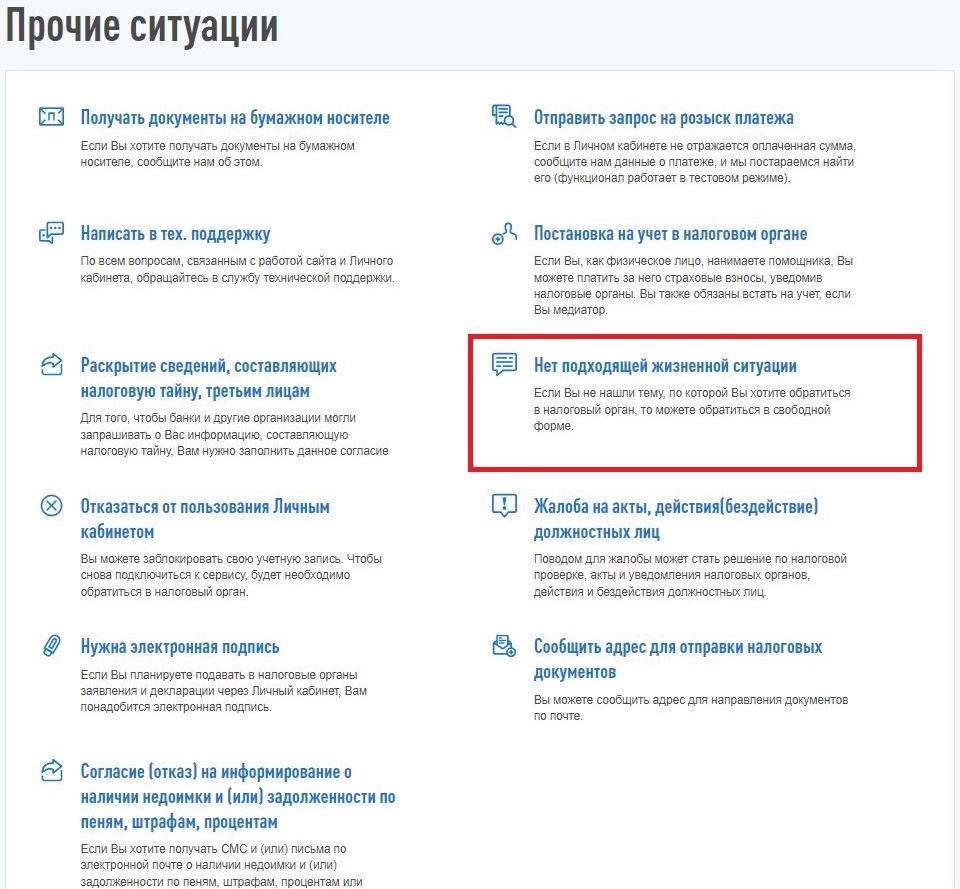

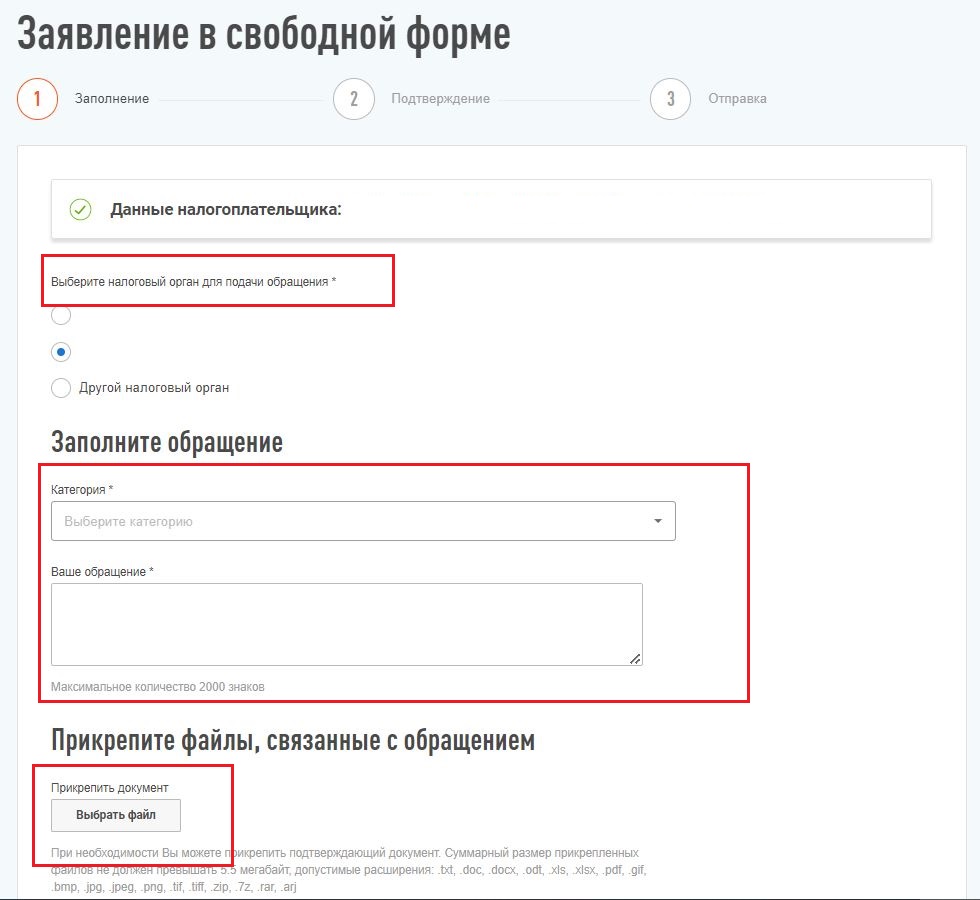

Как подать пояснения через личный кабинет налогоплательщика

Предоставление пояснений через личный кабинет налогоплательщика — это самый удобный формат. Ходить никуда не нужно, все делается онлайн.

Порядок действий, следующий:

Выбираете ИФНС, от которой вам ранее пришло уведомление или требование подать декларацию/оплатить налог, вводите текст пояснения и прикрепляете копии подтверждающих документов (суммарный размер прикрепленных файлов не должен превышать 5.5 мегабайт).

Итоги

Налоговая декларация не подается в двух случаях:

- если доходы освобождены от налогообложения;

- если налоговую базу можно уменьшить до нуля имущественными налоговыми вычетами.

Во всех остальных случаях, подавать декларацию — обязательно.

Даже если вы освобождаетесь от подачи декларации, налоговая все равно может прислать уведомление или требование об уплате налога.

Пугаться этого не нужно. Это обычная практика.

В ответ на уведомление или требование нужно предоставить пояснение (можно онлайн, через личный кабинет налогоплательщика) и вопрос будет решен.

Евгений, спасибо за статью! Искала как раз ответ на вопрос как уведомить налоговую о том, что налог платить обязанности у меня нет. Вычет больше, чем стоимость продажи. Все понятно написано. Только вот придет ли в ответ на мое обращение какая-то отписка от налоговой? Как мне понять что все окей? Когда подаешь декларацию, то хоть понятно что она принята или нет. А тут не знаю…напишут они что-нибудь в ответ?

Обычно, в начале налогового периода, следующего за отчетным, налоговая уведомляет налогоплательщика о необходимости подать декларацию или просит предоставить сведения, на основании которых он освобождается от налога. Уведомление, как правило, отправляется в ответ на уведомление налоговой. Если это происходит в личном кабинете на сайте ФНС, то как правило налоговая сообщает, что данные сведения приняты. Если этого не произойдет, можете задать вопрос там же в личном кабинете.

Хорошая статья! Автору благодарность!

Благодарю!